Portfolio: Was ist das und wie sollte es aussehen?

Die Alternative zu Negativzinsen-

18.10.2021

Die folgende acht Risiken solltest du als Anleger oder Sparer vermeiden.

20.10.2021

Portfolio: Was ist das und wie sollte es aussehen?

Egal, ob Du 1.500 Euro investieren möchtest oder ob Dir 50.000 Euro zur Verfügung stehen: An einem Portfolio aus verschiedenen Wertpapieren führt kein Weg vorbei.

Stell Dir vor, du suchst ein Auto, das sich sowohl als Campingfahrzeug als auch als normales Fahrzeug eignet. Wahrscheinlich wirst Du dich gründlich informieren und dabei Faktoren wie Motorstärke und Stauraum berücksichtigen. Nachdem Du das passende Auto gekauft hast, musst du dich um die Instandhaltung kümmern, es regelmäßig betanken, vom TÜV kontrollieren lassen und Reparaturen durchführen.

Genauso sollte ein Anlageportfolio behandelt werden. Sobald Du weißt, wofür Du sparst, wann du das Geld benötigst und wie deine finanzielle Situation aussieht, kannst du ein passendes Investment Portfolio auswählen.

Was ist ein Portfolio?

Im Prinzip handelt es sich bei einem Portfolio um ein Konto, das aus verschiedenen Arten von Finanzprodukten besteht. Diese werden als Vermögenswerte bezeichnet und von Dir oder einem Vermögensverwalter verwaltet. Die Portfoliogröße bezeichnet den Wert aller enthaltenen Investitionen zu einem bestimmten Zeitpunkt.

Regelmäßige Investitionen helfen Dir dabei, mit dem Geld deine kurz- und langfristigen Ziele zu erreichen, während Portfolioanalysen sicherstellen, dass Dein Anlageportfolio nach Plan funktioniert. Wenn nicht, kannst Du es flexibel anpassen. Es ist wichtig, einen langfristigen Investitionsplan zu erstellen, der es Dir ermöglicht, kleine Marktbewegungen ruhigen Gewissens zu ignorieren.

Welche Arten von Investitionen gibt es?

Die Anlagen in Ihrem Portfolio werden in drei Hauptanlageklassen unterteilt: Aktien, festverzinsliche Wertpapiere und liquide Mittel. Natürlich kannst Du aber auch in Immobilien und Rohstoffe investieren.

„Liquide Mittel“ bezeichnet ganz einfach kurzfristige, risikoarme Anlagen mit geringem Ertrag. Beispiele dafür sind US-Staatsanleihen und Wertpapiere, die schnell in Bargeld umgewandelt werden können.

Da sich die drei wichtigsten Anlageklassen selten im Einklang miteinander entwickeln, können versierte Anleger oder Sparer das Risiko ihrer Portfolios reduzieren, indem sie ihr Geld auf Aktien, Anleihen und liquide Mittel verteilen.

Jede Anlageklasse hat ihre eigenen Merkmale und dient in einem Portfolio einem ganz bestimmten Zweck. Aktien haben beispielsweise ein höheres Risikoprofil und eignen sich daher für Anleger, die auf hohe Renditen aus sind.

Die idealen Investitionen für Dein Portfolio

Die Investitionen, die sich am besten für Dein Portfolio eignen, hängen von deinem Anlegerprofil ab. Wenn Du deine Risikobereitschaft und deine Ziele verstehst, kannst du ein Portfolio aufbauen, das deinen Bedürfnissen entspricht und Dich deinen finanziellen Zielen einen Schritt näher bringt.

Wenn es zum Beispiel dein Ziel ist, die Auswirkungen der Inflation auf deinen Bausparvertrag, den Du in ein paar Jahren verwenden möchtest, auszugleichen, solltst Du nicht in die riskantesten Aktien investieren. Wenn Du jedoch für den Ruhestand sparst, kannst du es dir leisten, mehr Risiko einzugehen, um höhere Renditen zu erzielen.

Die beste Möglichkeit, um deine Anlagestrategie umzusetzen, ist die Asset Allocation bzw. Vermögensstrukturierung. Sie legt genau fest, wie Du dein Geld auf die verschiedenen Anlageklassen aufteilst. Um das Risiko und die Rendite deines Portfolios ins Gleichgewicht zu bringen, ist es notwendig, die Anteile der verschiedenen Vermögenswerte im Anlageportfolio anzupassen.

Falls Du mehr Risiko eingehen möchtest, empfiehlt es sich, den Anteil der Aktien zu erhöhen und jenen der Anleihen und liquiden Mittel zu senken. Falls Du lieber den Wert deines Geldes schützen möchtest, eignet sich ein höherer Anleihenanteil.

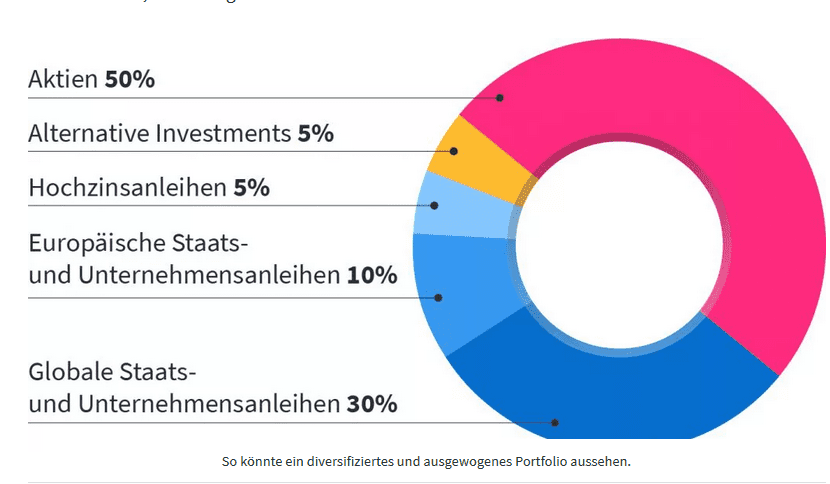

Was ist ein ausgewogenes Portfolio?

Egal, wie selbstbewusst Du bist: es ist ein riskantes Spiel, dein ganzes Geld in eine Anlage oder Anlageklasse zu investieren. Ja, deine Investition könnte sich verfünffachen – sie könnte sich aber genauso gut vor deinen Augen in Luft auflösen.

Risiko lauert überall und ermöglicht es Investoren und Sparer, Renditen zu erzielen. Ohne Risiko müssten Anleger und Sparer zusehen, wie die Inflation langsam die Kaufkraft ihrer Ersparnisse senkt.

Risiken können Unternehmen, Branchen und ganze Anlageklassen gleichermaßen betreffen. Da die wichtigsten Anlageklassen selten synchron arbeiten, trägt ein sorgfältiges Portfolio-Management effektiv dazu bei, Deine Erträge durch Diversifikation zu maximieren.

Indem Du dein Geld auf verschiedene Anlageklassen und Regionen aufteilst, gleichst Du mögliche Verluste durch Gewinne an anderer Stelle in deinem Portfolio aus.

Das bedeutet nicht, dass Du dein Geld blind investieren und auf gute Entscheidungen hoffen solltest, sondern dass Du dir etwas Zeit nehmen solltst, um globale Markttrends zu verstehen und vorherzusagen. Nur so kannst Du deine Investitionen richtig bewerten.

So baust Du ein geeignetes Anlageportfolio auf:

Der Aufbau eines vielfältigen Portfolios, das deinem Anlegerprofil entspricht, ist schwierig.

Einige Anleger lieben es, ihre Anlagen selbst zu verwalten, über Zahlen zu brüten und die globalen Märkte beobachten.

Andere möchten ihr Geld einfach vor der Inflation schützen, verfügen aber nicht über die Zeit, das Wissen oder das Selbstvertrauen, die Ersparnisse ohne Hilfe zu verwalten.

Deshalb beauftragen viele Anleger und Sparer Investmentmanager bzw. Vermögensverwalter.

Als unabhängige Investmentbanker bzw. Investmentmanager entwickeln wir Algorithmen, die Dir ein diversifiziertes Portfolio vorschlagen, das speziell auf dein Anlegerprofil zugeschnitten ist. Unser Expertenteam überwacht dieses Portfolio genau, um sicherzustellen, dass Du immer auf Kurs bleibst.

{kind=link}

{kind=link}

{kind=link}